曹操出行巨亏70亿: 市场份额承压,上百次行政处罚与数千条投诉

4月29日,CaoCao Inc. (曹操出行有限公司,下称“曹操出行”)向港交所主板递交上市申请,其国内运营主体为杭州优行科技有限公司(下称“杭州优行”)。

这是继嘀嗒出行、如祺出行、小马智行后,第四家平台递表港交所的网约车公司,有所不同的是,曹操出行背靠吉利汽车(00175.HK),这是否会成为其上市的有利条件呢?

01 三年亏损70亿元,关联采购超30亿

招股书显示,2021年至2023年(报告期内),曹操出行的收入分别为71.5亿、76.3亿、106.7亿;净亏损分别为30.07亿、20.07亿、19.81亿,合计亏损69.95亿元;净亏损(非国际财务报告准则计量)依次为29.59亿、16.51亿、9.66亿;经调整EBIT(非国际财务报告准则计量)分别为-27.54亿、-15.15亿、-6.13亿;经调整EBITDA(非国际财务报告准则计量)分别为-18.93亿、-7.64亿、1.28亿。

报告期内,曹操出行的净亏损率分别为42.0%、26.3%、18.6%;经调整净亏损率分别为41.4%、21.6%、9.1%;经调整EBIT率分别为-38.5%、-19.9%、-5.7%;经调整EBITDA率分别为-26.5%、-10.0%、1.2%。

与此同时,曹操出行毛利率分别为-24.4%、-4.4%、5.8%,于2023年毛利率转正。同一时期,曹操出行的经营活动所得现金流量净额也实现转正,报告期内,其经营活动所得现金流量净额依次为-14.90亿、-11.27亿、1.36亿。

对于毛利率的转正,曹操出行指出,主要是得益于在推出定制车及全面车服解决方案的支持下,成功实施优化车辆TCO(总持有成本,就用于共享出行的车辆而言,包括初始购买成本或租赁成本,能源补给成本及车服成本)的策略。

具体而言,根据弗若斯特沙利文的资料,枫叶80V及曹操60的预计TCO(由曹操出行与司机共同分担)分别为每公里0.53元及0.47元。这意味著与具有电池更换功能的典型纯电动车相比,曹操出行的定制车TCO分别减少了32%至40%。截至2022年及2023年12月31日,公司的定制车分别占运营车队的28.6%及50.7%。

曹操出行指出,预计总订单量增加及车辆经营效率的提高,使公司在吸引及留存司机时可以减少对司机补贴的依赖。经调整司机收入及补贴占出行服务收入的比例从2022年的84.2%下跌至2023年的79.1%。同时,司机收入增长,并且司机留存率提高。

曹操出行的司机平均每小时收入由2022年的30.9元增加至2023年的36.1元,司机总服务时数由2022年的245.5百万小时增加至2023年的270.9百万小时,以及平均月司机留存率由2022年的68.7%提高至2023年的74.5%。

然而,定制车TCO一方面为曹操出行带来了积极的毛利率,另一方面也造成了其他方面财务压力。

招股书显示,出行服务收入乃产生自曹操出行应用程序、礼帽出行应用程序、微信和支付宝小程序以及多个聚合平台上的网约车服务。曹操出行的网约车服务包括惠选服务及专车服务。曹操出行品牌下的惠选服务为主要服务线。在礼帽出行品牌下,曹操出行提供网约车服务及线下出租车约车服务。报告期内,曹操出行的出行服务收入分别占收入总额的96.3%、97.9%、96.6%。

值得注意的是,于2023年之前,曹操出行偶尔会向运力合作伙伴出售从吉利集团购买的汽车,以提高平台的服务能力。于2023年,曹操出行推出第二代定制车曹操60。通过曹智公司销售定制车,定制车的目标客户包括运力合作伙伴、第三方车队运营商及个人司机。

截至2023年12月31日,曹操出行在24个城市运营一支约31000辆车的定制车车队,根据弗若斯特沙利文的资料,这是中国最大的同类定制车队。

这也给曹操出行带来了存货压力,报告期内,存货完全由“持作出售汽车”组成,分别为0、324.1万、1.67亿。曹操出行指出,预期2024年的资本开支将主要包括购买车辆。

2022年和2023年,曹操出行来自车辆销售的收入分别为3200万和1.15亿,仅占比公司总收入的0.4%和1.1%。而这两年,公司向关联方吉利汽车的采购金额合计超过30亿元。也就是说,之后曹操出行将会坚持并扩大定制车的运营规模,而从吉利汽车采购车辆之中的利弊,曹操出行并未做出预测。

02 市场份额优势偏弱,依赖聚合平台流量

曹操出行不断地寻求新的业务增长点之余,其市场份额排名虽然靠前,但是具体的市占率没有明显优势。

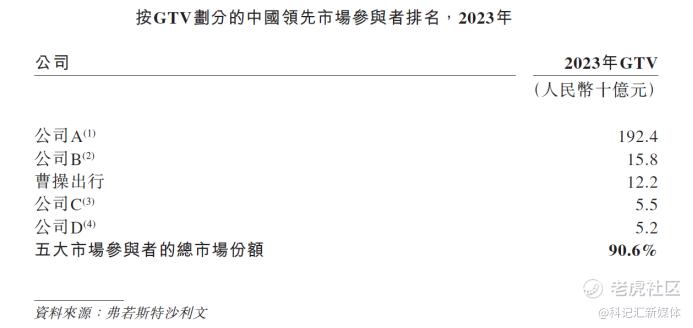

根据弗若斯特沙利文的资料,网约车服务提供商的竞争格局由一名市场参与者主导,以2023年的GTV计,其市场份额为75.5%,余下市场份额由若干主要的参与者占有。以2023年的GTV计,市场前五大参与者占90.6%的市场份额。按GTV计,曹操出行于2021年、2022年及2023年一直位居中国网约车平台前三名。由此可见,曹操出行与第一名的差距非常大。在外界看来,排名第一的莫过于滴滴,T3出行则排名第二。

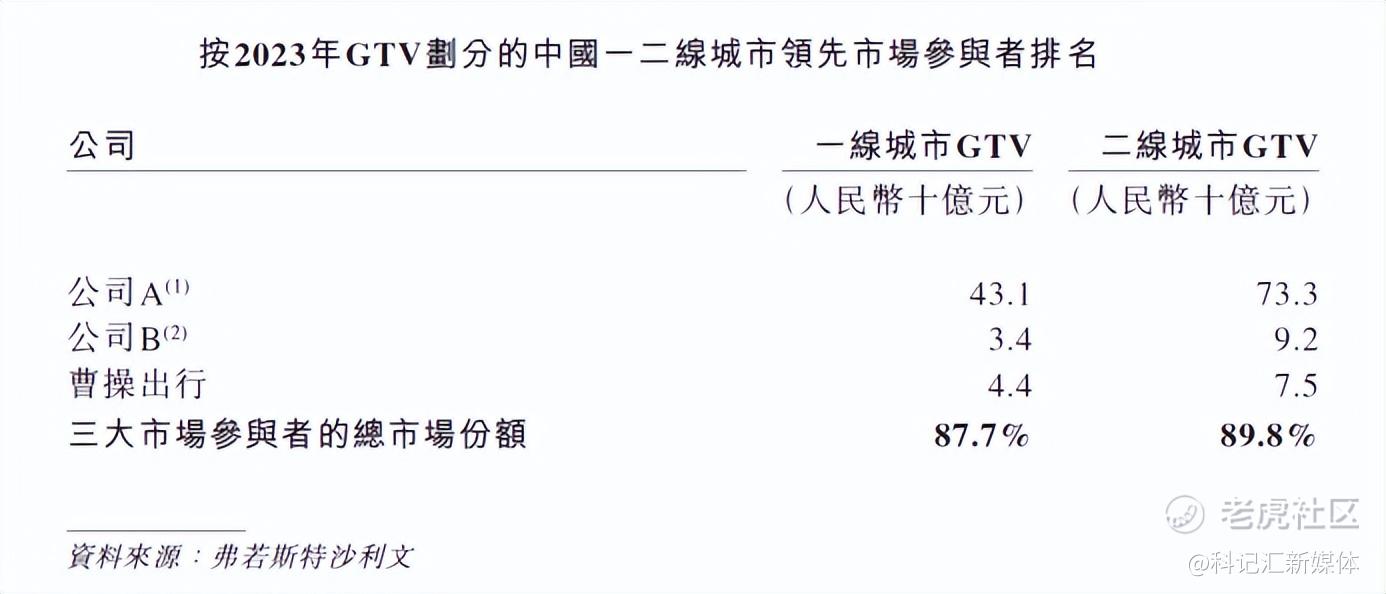

此外,曹操出行还披露了按2023年GTV划分的中国一二线城市领先市场参与者排名,其中,一线城市GTV排名中,公司A为431亿;公司B为34亿;曹操出行为44亿,二线城市GTV排名中,公司A为733亿;公司B为92亿;曹操出行为75亿。

虽然市占率不尽人意,但是订单量和客单价是呈稳步上升的状态。报告期内,曹操出行的订单量依次为3.70亿、3.83亿、4.48亿;AOV(客单价)依次为24.1元、23.2元、27.3元。

随着订单量和客单价的提高,曹操出行的总获客成本(包括用户补贴、支付予第三方聚合平台的佣金以及推广、广告及客户推荐补贴)占总GTV的百分比由2021年的23.6%下降至2023年的18.1%。

不可忽视的是,曹操出行付给第三方聚合平台的佣金却出现极大幅度的增长,2022年至2023年间该项支出增长了107.14%。虽然总获客成本占总收入的比例下滑,但是该项成本本身的增长幅度并不小。

报告期内,曹操出行的销售及营销开支分别为5.06亿、6.39亿、8.36亿,其中,付给第三方聚合平台的佣金依次为2.77亿、3.22亿、6.67亿,占比依次为54.7%、50.3%、79.7%;推广、广告及客户推荐补贴的占比依次为34.6%、40.8%、13.7%。

招股书显示,曹操出行的销售及营销开支由2022年增加30.8%至2023年的8.26亿,主要是由于向第三方聚合平台支付的佣金增加了107.4%,部分被推广、广告及客户推荐补贴减少56.1%所抵销,亦大致与曹操出行自有平台上的订单所产生的GTV减少一致。

招股书预计,到2028年,共享出行市场预计将增长至7513亿元,自2024年起的复合年增长率为20.6%。该增长预计将使市场渗透率提高至7.3%。不断发展的格局的另一个特点是用户流量分散化。与过往某单一应用主导用户交互的市场格局不同,现在地图、导航及本地服务等各种软件作为聚合平台在引导用户流量方面发挥著举足轻重的作用。于2023年,该等聚合平台占网约车总订单的30.0%,较2018年的3.5%大幅增加。

曹操出行强调了聚合平台在网约车行业中的重要地位和未来趋势,虽然解释了向第三方聚合平台支付的佣金,但是不可否认的是,聚合平台的成本可能会越来越高,客户流量一旦形成对聚合平台的忠诚度,那对于曹操出行而言,其议价能力将会更差,这也将是头部出行公司以外的其他出行公司需要谨慎和重视的问题。

沃达福数字汽车国际合作研究中心主任张翔指出,“对于聚合平台,其本身拥有很多用户以及流量,想要将这些变现的方法之一,就是出行公司给出的交佣金,这本身也是行业的发展趋势。聚合平台本身有专职的业务,以高德为例,使用软件中的地图都是免费,为此其软件中会有大量的用户和流量,这种以免费的功能聚集流量的能力是出行公司自身的软件难以达到的。”

“等到聚合平台和出行公司的合作在未来进入成熟阶段后,会逐渐形成平衡,聚合平台的佣金也不会逐年不断上涨。目前出行公司一片红海,仍处于烧钱扩大订单量的阶段,为此,出行公司也会投入更大的支出购买流量、订单。以曹操出行为例,目前属于二线品牌,与头部企业的差距较大,向聚合平台购买订单是追赶的方式之一。待到出行行业的竞争格局相对稳定后,业内的公司及品牌数量都会有所减少,届时,存活下来的出行公司的可分得利益和流量也会有所增长。因此,聚合平台为出行公司发展初期会发挥一个更大作用,一旦业内生态稳定,聚合平台将不再具备目前的流量优势,出行公司将会减少对其佣金的支出。”

与此同时,招股书显示,曹操出行的销售成本由2022年增加26.1%至2023年的101亿元,主要是由于出行服务的司机收入及补贴增加29.6%,乃由于业务增长导致订单量及GTV均有所增加。销售成本占收入总额的百分比由2022年的104.4%下降至2023年的94.2%,主要因为出行服务的司机收入及补贴占收入总额的百分比下降,乃由于经营效益改善及车辆TCO减少,及物业、厂房及设备折旧费用以及车辆维护费用减少。

招股书显示,曹操出行的销售成本主要包括出行服务的司机收入及补贴、折旧费用及车服成本。其中,出行服务的司机收入及补贴依次为72.00亿、62.85亿、81.46亿,占比依次为80.9%、78.9%、81.0%。明显看出,曹操出行对司机的补贴并没有减少的势头。

03 上百次行政处罚,还伴随数千条投诉

在合规合法层面,截至6月1日,据企业预警通显示,杭州优行有803条行政处罚,其中绝大多数处罚单位都是交通运输部;天眼查则显示,公司共有216次行政处罚,其中5月份增加了7例,处罚单位为合肥市交通运输局和北京市交通委员会。

其中,5月内受到的行政处罚的违法行为类型,均为提供服务驾驶员未取得《网络预约出租汽车驾驶员证》。

这一情况曹操出行在招股书中也直言不讳,截至2023年12月31日,曹操出行平台上部分车辆及司机尚未取得必要的运输证及网络预约出租汽车驾驶员证。2021年至2023年,曹操出行有53111辆、34153辆、48247辆汽车尚未取得运输证,分别占车辆总数的23.0%、15.8%和15.7%;同时,有62101名、38433名、47896名司机尚未取得网约车驾驶许可证,分别占司机总数的27.0%、18.0%、15.7%。

曹操出行在招股书中坦诚,如果平台司机或车辆未能获得并保持提供网约车服务所需的执照或许可证,其业务、财务状况和经营业绩可能会受到重大不利影响。平台可能会受到行政处罚,包括责令改正并处以罚款,或可能责令暂停、终止或大幅削减运营。

此外,2024年5月23日,于(2024)沪0105执2013号案件中,杭州优行涉及13.24万的执行标的,执行法院为上海市长宁区人民法院。

2024年3月4日,于(2024)沪0101执2478号案件中,杭州优行涉及65.90万的执行标的,执行法院为上海市黄浦区人民法院。

2023年7月13日,杭州优行科技有限公司郑州分公司因“被列入经营异常名录届满3年仍未履行相关义务的”,被河南省市场监督管理局将其列入严重违法失信企业名单。

除此之外,杭州优行于郑州、广州、新乡、潮州、中山、宝鸡、台州的分公司以及南京长客优行网络科技公司(持股95%)都在不同时期内有登记的住所/经营场所无法联系的情况出现。

不仅在合法合规层面存在诸多问题,在消费者和司机端,黑猫投诉显示,截至6月1日,曹操出行投诉量累计为6909条,已完成5022条,近30天投诉量有168条,已完成12条。大部分包括乘客对车费的疑惑和投诉,以及司机对平台“负激励”措施的质疑。

《港湾商业观察》黄懿

(港湾财经出品)

张子鹏(newsmedia007)

---------------------

不保证以上内容的准确性和真实性。市场有风险,投资交易需谨慎。所涉标的不做任何推荐,据此投资交易,风险自担。

科记汇,资深财经媒体人创办,财经报道先锋,年阅读观看量数亿。关注研究重大财经动态、企业家精神、商业文明发展历程,报道大型企业、上市公司、创业公司关键发展节点。内容同步近三十家网络平台。欢迎提供报道线索和采访机会。

微信扫一扫,分享到朋友圈