小米财报解析:亟待提升的盈利能力

8月22日下午,小米集团(HK:1810)发布了截至2018 年6 月30 日止三个月及六个月之业绩公告。从收入的角度来看还是挺不错的:

2018年第二季度,小米集团的收入为452.36亿元,同比大涨了68.3%。其中手机业务收入同比增长58.7%,IoT与生活消费产品收入同比增长104.3%,互联网服务收入同比增长63.6%。

说一说投资者最为关心的手机业务,2018年第二季度小米手机销量达3200万部,同比增长了43.9%。值得祝贺的是,由于小米8等高端旗舰表现良好,2018年中国大陆地区的手机平均售价为952.3元,同比增长了25%。正是在销量和平均售价的共同带动下,小米的手机业务收入才实现了高速增长。

不过,投资者在看到小米收入大幅增长的同时,更关心的还是利润的情况。对于大部分上市公司来说,如果不能做到收入和利润的同步增长,其投资价值往往就会被打上问号。

如今,小米恰恰也陷入了同样的窘境:如果我们剔除优先股和股权激励等会计处理的影响,小米2018年第二季度经调整利润为21.17亿元,同比仅增长了25.1%,远远赶不上收入的高速增长。

小米CFO周受资在财报发布后的电话会议中表示:“我们对未来公司的利润情况保持很乐观的态度”,真的乐观吗?

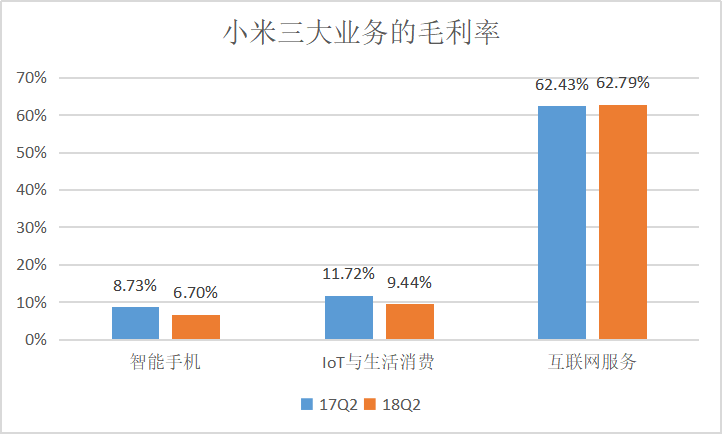

先看毛利率的情况,它反映了一家公司的行业地位、供应链管理能力等经营能力。2018年第二季度,小米的毛利率为12.49%,同比下降了1.82个百分点,再看具体的三大产品线的表现:

资料来源:小米财报

从上图可以看出,手机和IoT与生活消费产品的毛利率均出现了2个百分点以上的下滑,只有互联网服务的毛利率微升了0.36个百分点。

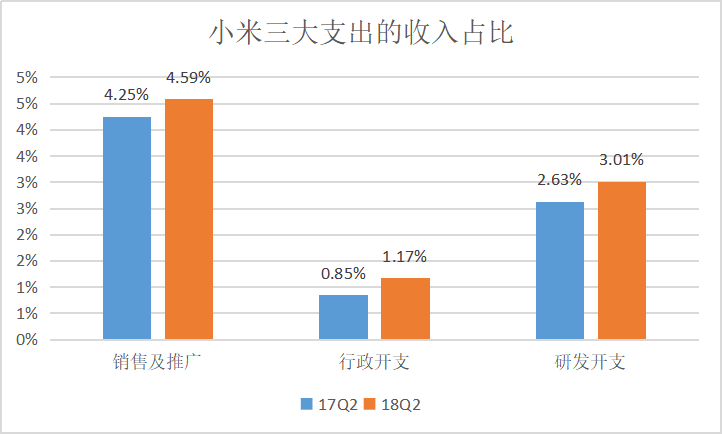

我们接着再看销售及推广支出、行政开支、研发开支这“三大开支”,它们在收入中的占比,能够反映一家公司日常的运营能力。

这里还要说明一下,2018年第二季度的“行政开支”中,计入了高达99亿元的“一次性以股份为基础的薪酬”,由于这笔支出与日常经营没有关系,老冀专门将其剔除之后,“三大开支”的收入占比如下图:

资料来源:小米财报

从上图可以看出,2018年第二季度“三大开支”的收入占比同比均有不同程度的上升,合计同比上升了1.03个百分点。

综合来说,2018年第二季度,小米的毛利率同比下降了1.82个百分点,“三大开支”的收入占比同比却上升了1.03个百分点,一升一降之间,将近3个百分点的利润率就没了。要知道,小米本来就是一家微利经营的公司。

2018年第二季度,小米的“毛利减去三大支出”的收入占比只剩下3.73%。稍有闪失,就有可能出现经营性亏损。要摆脱这种窘境,在竞争越来越激烈的今天,要提升硬件业务的利润率显然不太现实,只能寄希望于互联网服务业务。

小米财报显示,MIUI每月活跃用户由2017年6月的1.46亿增长到2018年6月的2.069亿,增长率为41.7%。2018年第二季度,MIUI每名用户的平均收入为19.1元,同比增长15.4%。

同样是2018年第二季度,小米的互联网服务收入同比增长63.6%,没能赶上68.3%的整体业务收入的增长率。显然,小米在中国大陆市场的商业化还需要进一步努力,而在海外市场的商业化也需要赶快起步了。(文章来源:微信公众号 老冀说科技)

(本文信息仅供参考,市场有风险,交易需谨慎,据此投资操作风险自担。)

-------------------------

科记汇(微信公众号:kejihui007)记者平台,新锐TMT、金融新闻深度看。原创内容与上百家媒体共享。欢迎约访、投稿、合作。

微信扫一扫,分享到朋友圈